상속세?

사망으로 인해 가족이나 친족에게 재산이 이전되었을 때 상속재산에 부과되는 세금입니다.

과세 대상?

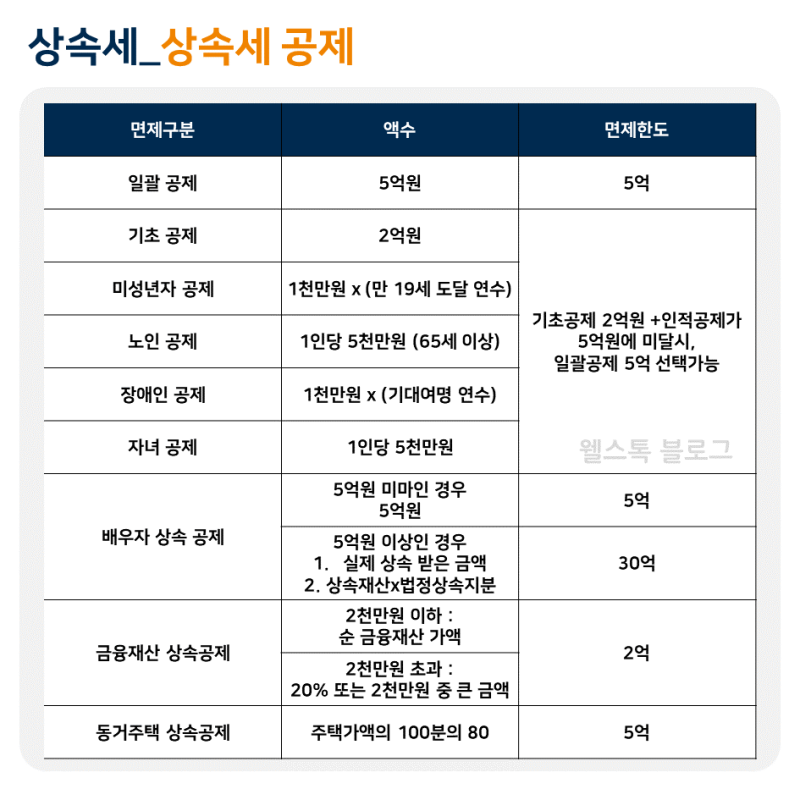

※ 과세대상은 상속개시일 현재의 거주자 또는 비거주자에 따라 결정됩니다. 거주자의 경우 국내는 물론 국외에 있는 모든 상속재산이 과세됩니다. 비거주자의 경우 한국에 있는 모든 상속재산에 대해서만 과세됩니다. 신고기한? 사망자 = 사망자가 거주자인 경우 상속 개시일이 속하는 달의 말일부터 6개월 이내에 신고·납부해야 한다. 피상속인(사망자) 또는 상속인 전원이 비거주자인 경우에는 상속개시일이 속하는 달의 말일부터 9개월 이내에 신고납부하여야 합니다. ※ 제출서류 상속세 계산서(별표1) 채무·공과금·장제비 및 상속공제명세서(별표3) 상속개시일 기준 1(2)년 이내 재산처분·채무부담내역 및 사용내역(별표1) 표 4) · 상속세 신고서 및 임의납부명세서 · 상속인의 상속재산 및 감정서(별표2) · 배우자상속공제명세서(별표3-2) 상속세 공제한도는? ◆ 기본공제 거주자 또는 비거주자의 사망으로 상속이 개시된 경우 기본공제액으로 2억원을 공제합니다. (상속인이 비거주자일 경우 기본공제액으로 2억 원을 공제하나, 그 외의 상속공제는 적용되지 않음) 최대 300억~600억 원)이 추가로 공제됩니다. 영농상속의 경우 영농재산 가액(30억원)에 해당하는 금액을 추가로 공제한다. ※ 가업상속공제 또는 영농상속공제 적용 후 상속개시일로부터 5년(농업상속은 5년) 이내에 정당한 사유 없이 공제재산을 처분하거나, 가족관계가 없는 경우 사업 또는 농업을 영위하는 경우에는 원래 공제된 금액을 상속합니다. 상속세는 당시의 과세가격을 기준으로 계산합니다. ※ 사망자(사망자)가 비거주자인 경우 농업상속 및 가업상속공제 적용 불가 ◆ 인적공제 자녀공제(1인당 5천만원) 미성년자공제(1인당 1천만원) 노인공제(1인당 5천만원) 장애인공제(1인당 1천만원) 기본공제 2억원과 기타 인적공제액을 합한 금액에서 5억원까지 공제받을 수 있다. ◆ 배우자상속공제 거주자의 사망으로 상속이 시작되는 경우 배우자상속공제가 가능합니다. ◆ 금융재산 추가공제, 동거주택 상속공제, 재해손실공제가 있습니다.