여러분, 안녕하세요! 나는 스타입니다. 오늘은 종합소득세 간이부기 대상의 단순경비율과 기준경비율에 대해 알아볼까 합니다.

#世界元支持总统实书研究# 간이부기 대상자의 기준 경비율

소득세법상 소득세법상 사업자는 장부를 비치·기장할 의무가 있으나, 일정 규모 이하의 사업자는 간이장부를 가지고 있으면 장부를 비치·기장한 것으로 본다. 단순경비율과 표준경비 간이부기방식과 복식부기방식에는 차이가 있으며 금액에 관계없이 복식부기 필수)

.png?type=w800)

출처: 국세청

간이부기는 가계부와 같이 매매내역을 한 줄에 기록하는 방식으로 복식부기보다 간편하다.

출처: 홈택스

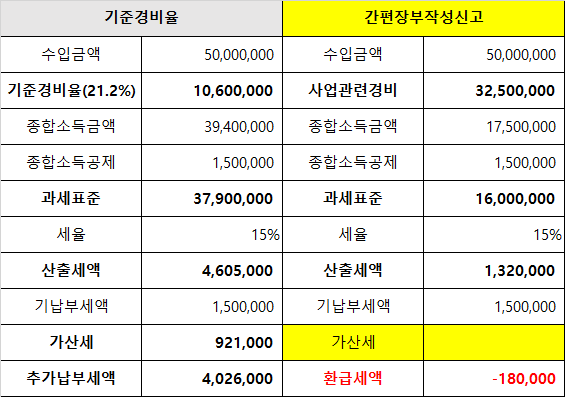

해당 연도의 영업이익을 늘리기 위해서는 장부를 가지고 임대료, 인건비, 교통비 등의 비용을 확인하는 것이 가장 좋지만 그 금액을 증빙하고 비용으로 인식하기는 어렵다. 간단한 속도. 국세청에 가서 업종별 소득에 따른 연간 경비율을 결정하면 업종별 간단한 경비율을 확인할 수 있습니다.

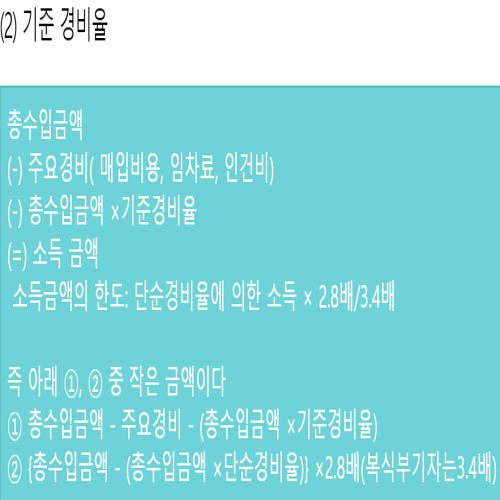

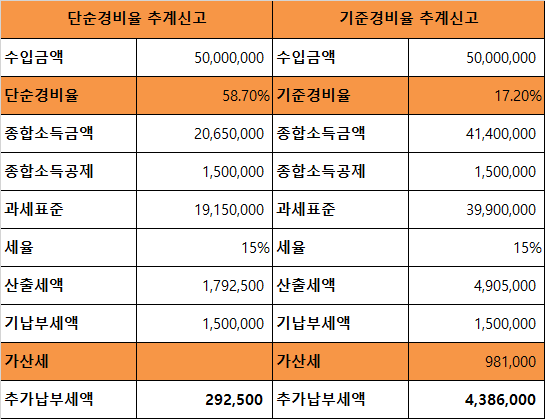

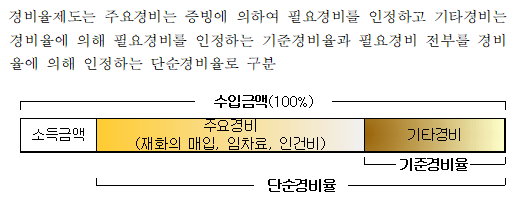

출처 : 국세청(2022년 간이수수료율/표준수수료율) – 국세청 홈페이지에서 간이수수료율/표준수수료율을 링크로 확인하실 수 있습니다. 출처 : 2022년 단순경비율/기준경비율 예시 대부분의 업종의 단순경비율은 90% 이상이며, 미진출 업종이기 때문에 단순경비율 자체가 다른 업종에 비해 상대적으로 낮은 편입니다. 출처 : 2022년 영업이익 금액은 단순경비율/표준경비율 예시를 통해 결정된 단순경비율임. 단순경비율 산정 소득금액 자료 : 사업소득은 2022 귀속기준(단순경비율)에 따라 사업소득금액 = 총수입금액 – 필요경비(총수입금액 * 단순경비율)로 결정함. 기준경비율을 적용한 추정영업이익금액과 기준경비율에 의해 산정된 소득금액을 산정하는 방법은 다음과 같습니다. 자료 : 기준(단순)경비율 2022년 귀속영업이익금액 = 수입금액 – 주경비 – (수입금액 * 기준경비율) (*주요경비 : 매입원가 + 임차료 + 인건비) (최대(①,②, ③) ① 미신고 가산세 = 미신고 가산세 * 20% ② 무신고 가산세 = (소득금액 – 선납세액 관련 소득금액) * 7/10,000 ③ 무기소지 과태료(장부기록, 부정) = 계산 또한 간이부기 대상인 경우에도 추정신고를 하였으며, 산정세액 * (수익)무기/글로벌수익금액) * 20%의 가산세가 부과됩니다. 출처: IRS 이미지 링크: 내 팬이 되시겠습니까? 🙂 이웃 추가 및 공유 부탁드립니다 🙂